全国百强科技期刊

2019年2月26日

进入21世纪以来,美国纺织品服装产业在中国等发展中国家的竞争压力下积极进行结构调整,呈现产品更具差异化、企业规模微型化、生产技术柔性化以及贸易政策自由化等特点。同时,由于全球化和离岸外包策略,美国国内纺织服装制造业规模逐步萎缩,现有的纺织服装企业大部分已经退出了产品生产环节,转型成为贸易商和品牌制造商。而随着近年来美国制造业回归战略等的实施,美国纺织服装产业呈现出较为明显的回归迹象。

美国服装制造业现状及回归迹象

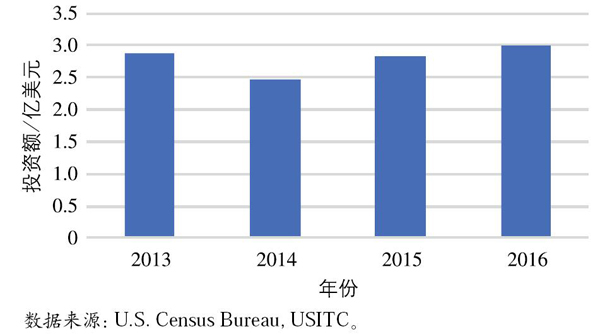

数据显示,尽管增长规模不大,但近年来美国服装制造业回归迹象比较明显。2013 — 2016年,美国服装制造业固定资产投资增加了5%,达到3.01亿美元。新投资报告还表明,随着更多节省劳力的新技术的采用,美国服装制造业投资可能还会增加。

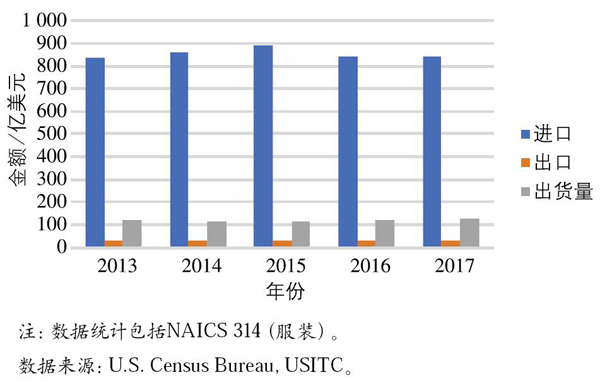

服装出货量方面,虽然2014年达到115亿美元的历史最低水平,且其后两年增幅均不大,但2017年美国服装制造业出现了自1998年以来的第1个积极增长趋势,达到了125亿美元。据美国服装和鞋类协会(AAFA)估计,2016年美国国内工业生产服装6.038亿件,占2016年美国服装消费总量的2.8%。

另据美国时装业协会(USFIA)2017年对美国时装公司的调研,61%的受访者表示其在美国国内的采购低于其采购总价值的10%,21%的受访者表示会在未来两年内增加从美国的采购,10%的受访者表示可能会减少在美国的采购。相比之下,麦肯锡公司2017年的一项调查则对美国服装制造业的回归更为乐观,其调研显示,超过 1/3 美国服装企业首席采购官表示将更多地考虑“回岸”(reshoring)策略。

尽管这些调研数据并没有明确美国服装制造业大规模回归的迹象,但是可以表明,“回岸”策略已经成为众多服装公司供应链战略调整和多元化总体战略的一部分,尤其是在定制、交货期短、奢侈品等方面,美国服装制造业极具竞争力。

美国服装制造业竞争优势

根据倡议美国制造业回流的非营利组织Reshoring Initiative的调查,包括男士定制服装Brooks Brothers、运动服装品牌American Giant、女装品牌Karen Kane和运动服品牌Kenai Sports等在内的美国服装品牌企业都增加了“回岸”采购或在美国本土的服装制造,其给出的四大主要原因是:海外成本的上升,以及需要更好的质量控制、更灵活的生产和更短的交货期。这说明快时尚和个性化产品需求引导下的短交货期、定制需求,从一定程度上为美国服装制造业的发展创造了新的竞争优势。

由于快时尚品牌的快速发展,多款、少量、紧追时尚的经营理念已经使得零售服装销售季节数量从传统的2季增加到6~12季(一些快时尚品牌甚至达到26季),为了减少对市场需求误判带来的损失,短交货期成为快时尚品牌考量的重要因素。如美国运动服装品牌Boathouse Sports表示其放弃中国而选择“回岸”在美国采购的主要原因是为了缩短交货时间,因为从中国采购需要至少6个月的交货时间,而美国工厂交货时间可缩短至1个月。同时,美国市场也能够满足国外采购不能满足的小订单需求、更好的质量控制,以及更灵活的生产和定制化需求。

更多内容,请关注《纺织导报》2019年第2期“世界纺织版图与产业发展新格局(二)—— 美国篇”一文。

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号