全国百强科技期刊

2016年3月21日

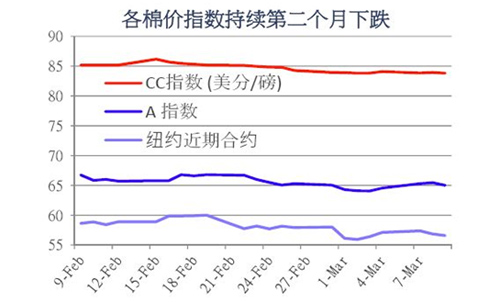

近期价格走势

全球棉价持续第二个月下跌。上个月,纽约期货合约价格在合同有效期内出现连续下跌,从一个月前的接近59美分/磅降至56美分/磅,达到2009年以来的最低。A指数也下跌了约3美分/磅,已跌至64-65美分/磅。

按国际价格,中国的CC指数从85美分/磅跌至82美分/磅。按国内价格,从12 300元/吨跌至12 000元/吨。按两种价格计算的中国CC指数都跌至2009年以来的最低。中国的ZCE期货价格继续给出未来棉价下跌的信号,目前交易最活跃的9月份合约价格已降至接近10 300元/吨(72美分/磅)。

印度的Shankar-6指数缓慢下跌,按国际价格从63美分/磅跌至62美分/磅。按国内价格从33 400INR/candy跌至32,900INR/candy。

巴基斯坦棉价指数也略微下降,按国际价格从62美分/磅跌至61美分/磅。按国内价格从5 400PKR/maund微跌至5 250 PKR/maund。

供应、需求及贸易

自去年9月份以来,美国农业部每个月的供需报告都下调全球棉花产量及消费量预期。本月的报告也不例外,全球棉花产量再次被下调120万包(从1.014亿包降至1.002亿包),全球棉花消费量被下调40万包(从1.096亿包降至1.092亿包)。按目前的预测,产量和消费量都降至2003/04年度以来的最低。

产量预期下降量主要归因于印度(下调100万包,从2780万包调至2680万包)和巴基斯坦(下调20万包,从720万包调至700万包)的产量预期下降。消费量预期下调明显的国家只有巴基斯坦(下调20万包,从980万包调至960万包),另外几个国家的消费量被略微下调,包括:摩洛哥、泰国、伊朗、南非和塔吉克斯坦。交易数据调整较明显的国家包括:摩洛哥的进口量被下调10万包,印度的出口量被下调20万包。

在其2月底举行的年度展望会议上,美国农业部发布了对下一年度的不完整预测数据。整套完整预测数据将在5月份发布。美国农业部几周前发布的预测数据显示,2016/17年度全球棉花产量将增长5%(从1.002亿包增至1.055亿包)。

全球棉花产量预期增长主要来自对棉花生长环境的良好预期。本年度,巴基斯坦和印度遭受了虫害和极端的天气影响。下一年度,对这些国家天气及棉花产量的预期回归正常,有望增加其产量预期。美国德克萨斯州及中南部春天的降雨推迟了棉花的种植。目前对美国降雨量的正常预期使2016/17年度美国棉花种植面积和产量的预期被上调10%。

全球棉花需求量(增加1%,从1.092亿包增至1.105亿包)和交易量(为3500万包保持不变)预期会跟本年度相近。尽管年度供需差可能会收窄(2016/17年度的供需差预计为500万包,2015/16年度的供需差为900万包),但下一年度的需求量预期仍将超过产量。这意味着全球期末库存将再次下降。然而,全球期末库存量仍然远高于历史平均水平(9910万包),这会对全球棉价产生下行压力。

价格展望

跟前几个年度类似,中国政府的政策依然是影响全球棉价的核心因素。过去几个月,关于中国可能会以远低于目前现货价格(CC指数)拍储的传言,导致全球棉价普遍下跌。目前的CC指数接近82美分/磅,中国CNCE(全国棉花交易市场)平台的合约交易价格(7、8月份交货的合约交易价格低于70美分/磅),中国ZCE(郑州期货合约)的交易价格(9月份交货的合约交易价格接近72美分/磅)暗示着未来几个月中国棉价可能会下降约15%。

但是,目前中国官方还未公布下一轮拍储的任何细节。如果中国政府即将宣布的政策最终印证了由CNCE和ZCE所传递的关于中国棉价将下跌的预期,那么中国纺纱厂在全球的竞争力将大增,中国的工厂用棉量也将增加。美国农业部预测,中国将以低价大量去国储库存,下一年度中国工厂用棉量将增加100万包(从3200万包增至3300万包)。

这将对全球棉花用量产生长远的积极影响,因为这意味着中国的棉花价格会比涤纶价格更有竞争力。然而,短期来看,这将因中国纱线进口量的萎缩而影响全球的棉花用量。中国的纱线进口量在12月份同比下降10%,1月份同比下降27%。这将影响中国以外地区的用棉量,并对全球棉价产生下行压力。

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号