全国百强科技期刊

2024年11月12日

2024年前三季度,全球经济增长势头强劲,但通货膨胀压力、贸易紧张局势和投资环境趋紧等问题依然存在;我国经济运行总体稳中有进,高质量发展扎实推进,向好因素累积增多。我国产业用纺织品行业经济运行呈恢复性增长态势,市场需求持续复苏,行业出口整体处于回暖区间。根据协会调研,2024年前三季度我国产业用纺织品行业景气指数为68.7,较上半年提升1.6个百分点(图1)。

数据来源:中国产业用纺织品行业协会

图1 产业用纺织品行业景气度指数

一、重点产品需求持续复苏

自2024年以来,非织造布的产量回升势头良好,根据国家统计局数据,2024年1-9月规模以上企业的非织造布产量同比增长10.1%,月均产量较上半年继续提升。随着乘用车市场逐步回暖,帘子布的生产在经历了上半年的波动后重回两位数增长,1-9月规模以上企业的帘子布产量同比增长11.8%(图2)。

数据来源:国家统计局

图2 我国规模以上企业非织造布和帘子布产量增速情况

二、多项经济指标回升向好

根据国家统计局数据,2024年前三季度产业用纺织品行业规模以上企业的营业收入和利润总额分别同比增长6.1%和16.4%;根据中国产业用纺织品行业协会测算,行业规模以上企业的营业利润率为3.8%,同比提高0.3个百分点;行业亏损面为23.6%,较上半年收窄1.6个百分点。2024年以来,在低基数效应、国内外市场需求复苏等因素叠加影响下,行业主要经济效益指标持续回升向好,但仍面临原材料价格波动、需求支撑不足、市场竞争激烈等挑战。

分领域看,1-9月非织造布规模以上企业的营业收入和利润总额分别同比增长3.5%和28.5%,营业利润率为2.7%,同比提高0.5个百分点;绳、索、缆规模以上企业的营业收入和利润总额分别同比增长14.8%和46.5%,增速均居行业首位,营业利润率为3%,同比增加0.6个百分点;纺织带、帘子布规模以上企业的营业收入和利润总额分别同比增长9.9%和4.2%,营业利润率为2.9%,同比降低0.2个百分点;篷、帆布规模以上企业的营业收入同比微增0.5%,利润总额同比下降10.8%,营业利润率为4.7%,同比下降0.6个百分点;过滤、土工用纺织品所在的其他产业用纺织品规模以上企业的营业收入和利润总额分别同比增长10.6%和20.9%,6.1%的营业利润率为行业最高水平(表1)。

表1 2024年1-9月产业用纺织品行业运行主要经济指标(规模以上)

数据来源:国家统计局,中国产业用纺织品行业协会

上市公司方面,2024年前三季度产业用纺织品行业30家上市公司的营业收入同比增长7.4%,利润总额同比下降21.8%,在销售收入保持增长的同时,行业上市公司的盈利能力面临挑战。其中,14家上市公司实现营业收入与利润总额双增长,4家上市公司处于亏损状态;交通工具用纺织品、合成革用纺织品上市公司发展势头良好,卫生用纺织品上市公司的利润下滑幅度较大。

三、出口延续“量增价减”趋势

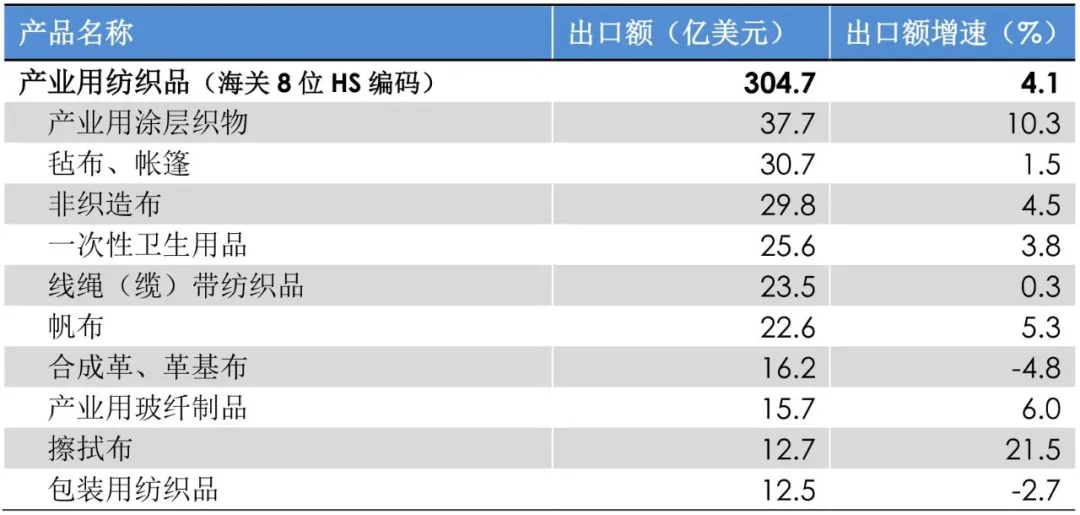

根据中国海关数据(海关8位HS编码统计数据),2024年前三季度我国产业用纺织品行业出口额达到304.7亿美元,同比增长4.1%,增幅相比二季度扩大了0.8个百分点(表2);行业进口额为37.4亿美元,同比下降4.8%,降幅相比二季度继续收窄。

2024年前三季度,我国产业用纺织品行业的重点产品(56、59章)对主要市场的出口都保持了较高增速,如对越南、美国的出口额分别增长19.9%、11.4%,对柬埔寨的出口额增长27.7%;但对印度、俄罗斯的出口额分别下降7.8%和10.1%。

从主要出口产品来看,产业用涂层织物、毡布/帐篷、非织造布、尿裤卫生巾、线绳缆带、帆布、产业用玻纤制品等重点出口产品的出口额在2024年前三季度都保持了一定的增长;擦拭类产品(干湿巾)、结构增强用纺织品、其他工业用纺织品的出口额保持了较高的增长速度;尿裤、卫生巾等一次性卫生用品的海外需求收缩,尽管出口额继续保持增长,但增速已较2023年同期降低了10个百分点。

表2 2024年1-9月产业用纺织品行业及主要产品出口情况

数据来源:中国海关,中国产业用纺织品行业协会

(来源:中国产业用纺织品行业协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号