全国百强科技期刊

2024年7月4日

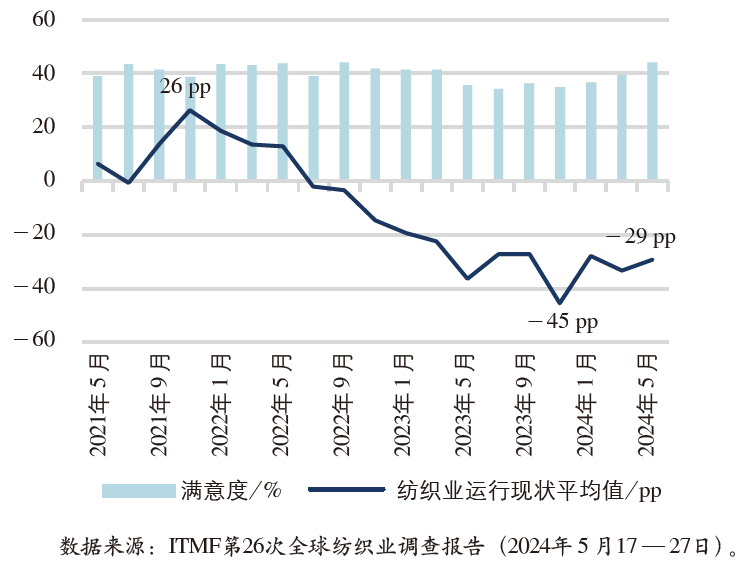

国际纺织制造商联合会(ITMF)发布的第26次全球纺织业调查报告(GTIS)显示,一方面,纺织行业的商业环境继续陷入停滞,但由于多数公司认为业务表现还算“令人满意”,所以经济形势表现略有改善。另一方面,由于全供应链都面临着订单不足和成本高企影响利润的情况,所以已连续 1 年在调研中表示为“积极”的企业预期反映的是企业的乐观情绪,而非实际改善。

订单表现的两极差异略有改善,对未来6 个月内订单量的预期呈向好态势。自2023年夏季以来,订单积压周转期在平均 2 个月左右波动,以今年的表现来看,从 3 月的1.9个月略微上升到 5 月的2.1个月,但将其视为积极转好趋势还为时尚早。平均产能利用率由2021年年底80%的峰值下降后,于今年 5月缓慢回升至71%。本次调查报告的参与企业预计 6 个月后产能利用率将有所改善。

自2022年 9 月以来,需求疲软仍是行业的主要问题,但是在过去 6个月内其重要性有所下降。其他问题还包括原材料价格高企、地缘政治、能源价格高涨以及工人和专业人才缺乏。在全球范围内,有58%的受访企业在今年 5 月没有遇到订单取消的情况,略低于 3 月份的59%。非洲和欧洲的订单取消率相对较低,而美洲的订单取消率较高。其中,纺纱厂、印染厂的订单取消率最高。

59%的公司报告了平均库存水平。在各地区中,北美地区的库存水平最高;在各细分市场中,纺纱厂的库存水平最高;虽然品牌商和零售商的库存量仍然很高,但正在缓慢下降。处于长期收缩的商业周期迫使企业亏损生产或降低产能利用率,预计该情况在今年不会发生重大改变。

(来源:纺织导报)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号